Viele Jugendliche und junge Erwachsene sind heute verschuldet. Wenn ein Azubi finanziellen Verpflichtungen nicht mehr nachkommen kann, entsteht eine „Überschuldung“, die einen erfolgreichen Ausbildungsabschluss gefährden kann.

Bei Jugendlichen mit besonderem Förderbedarf ist Überschuldung ein häufiges Problem. Überschuldete Jugendliche sehen meist keinen Ausweg aus ihrer Situation und neigen dazu, das Problem zu verdrängen. Oft wird Post nicht mehr geöffnet, der Überblick geht völlig verloren. Die Jugendlichen werden in den seltensten Fällen von sich aus das Problem ansprechen. Meistens versuchen die Betroffenen, das Problem zu verharmlosen, wenn es zur Sprache kommt.

Eine Folge der Überschuldung: Motivation und Einsatzbereitschaft der Auszubildenden sinken, da sie keine Möglichkeit mehr erkennen können, aus ihrer Situation herauszukommen. Bei jungen Erwachsenen, die eine eigene Wohnung bewohnen, können auch Mietschulden bestehen, durch welche eine Obdachlosigkeit droht.

Überschuldung wird von den Betroffenen meist als unüberwindlicher Berg gesehen und ist mit dem Gefühl der Scham verbunden. Klar ist: Überschuldung erfordert professionelle Unterstützung!

Anzeichen einer Überschuldung können häufige Fehlzeiten, Unzuverlässigkeit und mangelnde Motivation sein. (Geringe Lern- und Leistungsmotivation). Spätestens wenn eine Lohnpfändung eingeht, wird deutlich, dass der Azubi seine Finanzen nicht im Griff hat. Ein weiteres Alarmzeichen kann auch eine sich verschlechternde Körperhygiene infolge einer Strom-, Gas- oder Wasserabsperrung sein. (Mangelnde Körperhygiene oder unangemessene Kleidung).

Oft waren Jugendliche mit besonderem Förderungsbedarf vor Beginn einer Ausbildung für einen längeren Zeitraum arbeitslos oder in Maßnahmen des Übergangssystems. Viele stammen aus Familien, die auf staatliche Unterstützungsleistungen (ALG II) angewiesen sind. Die ALG II-Sätze orientieren sich am Existenzminimum. Finanzieller Spielraum für die begehrten Statussymbole von Jugendlichen wie Handys und Markenklamotten sowie Diskobesuche ist praktisch nicht vorhanden.

Wer sich diese Statussymbole nicht leisten kann, gehört nicht dazu und wird oft von der Klassengemeinschaft oder der Clique nicht voll akzeptiert oder ganz ausgeschlossen. Mangelndes Selbstbewusstsein, Minderwertigkeitsgefühle und Selbstkontrollschwäche führen dann beim ersten eigenen Einkommen zu unkontrolliertem Einkaufsverhalten, um „in“ zu sein.

Sich dagegen zu wehren, erfordert ein hohes Maß an Selbstbewusstsein, über das gerade die Gruppe der Jugendlichen mit besonderem Förderungsbedarf oftmals nicht verfügt.

Darüber hinaus lockt die Werbung mit kostenlosen oder sehr billigen Handys (in Verbindung mit teuren Verträgen mit langer Laufzeit), um junge Kunden zu gewinnen, die Banken räumen jungen Menschen oftmals großzügige Überziehungskredite ein, Geschäfte und Versandhäuser werben mit einfacher Ratenzahlung.

Junge Menschen können die Folgekosten solcher Verträge oder Kredite meist nicht überblicken und geraten so in die Schuldenfalle: Das Handeln von Jugendlichen und jungen Erwachsenen ist stark gefühls- und impulsgesteuert und weniger planvoll. Alleine die Kosten für die Handynutzung können im Einzelfall auf über 1.500 Euro monatlich steigen, eine Gebührenrechnung von mehr als 100 Euro monatlich gilt häufig als normal.

Auch die Verbreitung des bargeldlosen Zahlungsverkehrs (EC- und Kreditkarten) führt dazu, den Überblick über die Finanzen und das Gefühl fürs Geldausgeben zu verlieren. Solange die Karte nicht gesperrt wird, wird sie als eine „unendliche“ Geldquelle empfunden.

Weitere mögliche Ursachen für Verschuldung sind Suchtprobleme wie Drogenabhängigkeit und Spielsucht.

Schlägt die „Schuldenfalle“ schließlich zu, weil der Jugendliche seine finanziellen Verpflichtungen nicht mehr begleichen kann, erhöht sich der Schuldenberg durch Mahngebühren, Gerichts- und Anwaltskosten enorm. Auch aus geringen Beträgen können dann hohe Forderungen werden.

Die durchschnittliche Schuldenhöhe von Jugendlichen und jungen Erwachsenen liegt nach den Erfahrungen von Schuldnerberatungen bei 2.500 bis 5.000 Euro, kann in Einzelfällen aber auch 5.000 Euro deutlich überschreiten. Bei einem durchschnittlichen Ausbildungsentgelt ist dies eine Summe, die ohne externe Hilfe kaum zu bewältigen ist.

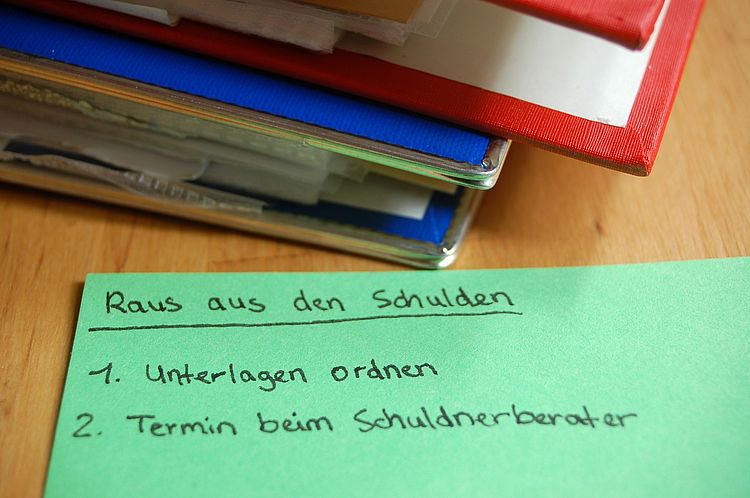

Sie können Ihrem Azubi am besten helfen, indem Sie zum Besuch einer professionellen Schuldnerberatung ermutigen und eine Kontaktadresse nennen. Eine gute Schuldnerberatung erfordert ein umfangreiches Wissen, Erfahrung und juristische Kenntnisse, über die nur qualifizierte Institutionen verfügen können. Eine professionelle Schuldnerberatung wird neben der Prüfung der Forderungen und Verhandlungen mit den Gläubigern auch die Gründe der Schulden im Gespräch erarbeiten, um einer erneuten Verschuldung entgegenzuwirken.

Unterstützen können Sie, indem Sie nachfragen, ob Ihr Azubi den Kontakt zur Schuldnerberatung aufgenommen hat und ihm oder ihr Mut machen. In der Regel bedeutet es eine große Erleichterung für Betroffene, sobald sie die ersten Schritte zur Schuldenregulierung gegangen sind.

Schuldnerberatungsstellen finden sich in Deutschland in nahezu jeder Stadt und jedem Landkreis. Sie sind in der Regel entweder direkt bei der Stadtverwaltung/Kreisverwaltung angesiedelt oder werden von Wohlfahrtsverbänden wie AWO, Diakonie, Caritas, DPWV usw. getragen. Eine seriöse Schuldnerberatung ist zunächst kostenfrei. Nur wenn ein Privatinsolvenzverfahren erforderlich wird, entstehen Kosten.

Daneben gibt es auch kommerzielle Anbieter, die oft in Anzeigenblättern werben. Grundsätzlich sollte jedoch immer zum Besuch einer kostenfreien Schuldnerberatung geraten werden. Deren Kontaktadresse kann bei der örtlichen Stadtverwaltung oder dem Sozialamt erfragt werden. Teilweise bestehen Wartezeiten.

Alternativ können Sie die nächstgelegene Schuldnerberatungsstelle auch auf den folgenden Internetseiten ermitteln:

Weitergehende Informationen finden Sie auf der folgenden Internetseite: www.meine-schulden.de/.

Um das Phänomen Schulden bei Jugendlichen besser zu verstehen, hier das eBook zum Thema “Jung, dynamisch und verschuldet”

Sie möchten mehr über ähnliche Themen erfahren?

Dann ist "Modul 3" genau das Richtige für Sie.